前回は主に定性的な面を書きましたので、今回は財務的な側面から見ていきたいと思います。

カナダのパイプライン会社、Enbridge です。— gonchan0810 (@gonchan0810) 2017年10月9日

保有銘柄の定期点検 その5 Enbridge Inc.(ENB) 21年連続増配継続中 https://t.co/fXwrPqJ8Ll pic.twitter.com/hdSk6zpG2I

株価指数

(注:カナダ、カルガリーが本社の企業です。財務数値はすべてカナダドルが通貨単位)

21年連続増配は配当貴族基準(S&P500銘柄じゃなかったので資格はありませんが)に満たないものの、増配ペースがすさまじいです。ずっと2桁増配です。

現在、PERは20倍と微妙というか、標準的というか、そんな感じです。

EV/EBITDA倍率が20倍とチョー高いのですが、配当につられているのでしょうか?配当利回りは4.7%と高配当利回りです。

Economic MoatはWideと設定されています。これは前回も記載しましたMain Lineがアメリカ経済(特に中西部五大湖近辺。最近はテキサス南部地帯まで伸びる)の石油精製や工場の動力源として、不可欠なToll Roadであることを根拠としています。

業績推移

2016年末はSpectra Energy合併前です。

業績はここ数年、足踏み状態でした。為替の影響や資産の入れ替えなどが要因です。なお、ややこしいのですが、ENBには特に天然ガス資産については、米国にMLPとして、Enbridge Energy Partners, L.P. (EEP)のGP(ジェネラルパートナー)があります。

非常に説明が煩雑ですが、J-REITに例えると、ENBがスポンサー企業兼REIT運営会社で、EEPがREITの投資法人のような感じです。

ENBが保有する米国の天然ガス関連資産をEEPに売却(DROP DOWNと言っている)し、ENBはアセットマネジメント会社として、EEP資産を運営するようになっています。

MLPのGPとしてのENBは、EEPの株式を一定以上保有しています。報酬はEEPの配当が中心になりますが、EEPの一般株主に対するDPSに一定の成功報酬率を乗せて配当を受け取れる権利があります。

つまり、一般株主のDPSが例えば1ドルとすれば、GPであるENBは1.3ドルとかもらえます。

DROP DOWNすれば、売上高が減って、Operating Income(あるいは同%)が増えることになります。

カナダでもIncome FundというMLPに似たようなファンドのGPも行っている(詳しくは調べていません)ので、複雑さがさらに増します。

ただし、財務諸表はそれらを連結化されているはずなので、グループ全体を示しています。

バランスシートですが、ここがポイントでしょう。こちらもシンプルとはいいがたいです。

発行済み株式総数が増加しているのに加え(つまり増資で資金調達)、Preferred Stock(優先株式)の発行も増えています。

ここで、パイプライン会社のビジネスモデルを再確認しましょう。

新しいパイプラインを建設し、石油ないしは天然ガスを運搬し、その運搬料金(あらかじめ政府で単価のガイドラインがある)をもらうことになっています。

パイプラインの建設を決める時には、特に天然ガスの場合には、売り手(天然ガス採掘会社、例えばエクソンモービルの子会社とか)と買い手(最近では、環境問題からCo2削減のため石炭発電から天然ガス発電に切り替える電力会社。あるいはLNGとして輸入したい日本のガス会社のような海外企業)の間で、買い取り数量と買い取り期間(通常は20年)が決まっていますので、建設リスクはありません。

したがって、CFが読みやすいビジネスです。だから借入金で目いっぱい調達します。

話しがそれましたが、優先株式は配当優先です。一般株より(発行時点では)高配当になりますが、普通株式を希薄化させるより、コストが低いと考えられています。

まとめると、新しいパイプラインプロジェクトは、新株発行・優先株発行に借入金と多少の自己資金(内部留保)で資金調達をするのが、業界慣行になっています。内部留保資金は積極的に株主に還元しています。

だから、他の企業と比較して財務が云々というのは、なかなか比較がむつかしいです。リーマンショックのような金融恐慌が発生すれば、パニックになるかもしれませんが、パイプライン会社は乗り越えてきました。

(今回の原油価格崩壊では、株価は大きな影響を受けましたが、業績はそこまで落ち込んでいません。取扱数量が少し減少しましたが)

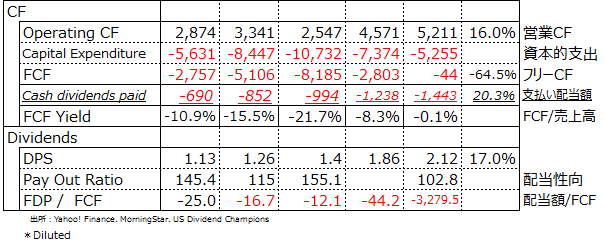

キャッシュフロー

Operating CF(営業CF)よりCapital Expenditure(設備投資額)のほうが大きく、その分上記の増資・優先株&借入金である財務CFで補っている、と考えてください。

Operating CFの範囲内で、配当が支払われている、という点ではタコ配(つまり、増資等の代わり金で配当を払っている可能性)はなさそうに思います。

経営戦略面

SEを買収したばかりなので、受注済みの案件をこなすことと、当面統合作業に専念すると言っています。それに、上記BS面でも示した通り、借入金水準がかなり高いので、借入金の返済にいそしむそうです。

気になる借入金の返済と今後の増配予想は

借入金の水準は、Net Debt/EBITDA倍率ベース(純有利子負債÷EBITDA、つまり借入金-現預金残高をざっくりと減価償却費と営業利益の合計額で割り算し、年間キャッシュフローの何年分の借入金負担があるかを示す指標)で2019年には4.3倍まで圧縮すると言っています。

Kinder Morganの株価が暴落したのは、この水準を5.5倍レベルに固執したからでした。ENBはその水準を現時点では超えていますが、株価は冷静な推移です。

一方、配当支払いの水準は10~12%のガイドラインを示しています。私は2011年ごろから当社株を保有していますが、確かにこれまでも10%以上の増配を毎年行っています。

今後の投資方針

カナダ企業は配当税率が15%であり、米国株より5%高い点、カナダドルの水準に応じて米ドル建ての配当が多少変動する点などがネックですが、①毎年確実に2桁増配を行ってくれる点、②業績の安定度が高い点、③競争優位性が高い点などを買っています。

有利子負債水準が高い点と、資金調達を増資等に依存している点(株式市場の状況に左右される)などがネックになり、この辺がリスクとなります(原油価格のボラティリティは株式市場リスクであり、業績リスクとまでは考えなくともよいと思う)。

リスクリターンを考えた方針が望まれます。私はホールドまたは買い増しも検討しています。

投資判断は、個人でお願いしますね。

応援お願いします。

0 件のコメント:

コメントを投稿