シリーズ第5弾です。「その4」で記載したとおり、Kinder Morgan Inc.に新規参戦を果たしました(リンク先のPP資料は三菱UFJ証券でのものとなっていますが、来日していたのでしょうかねえ。奇遇です。以下の資料の抜粋はすべてこのIR資料です)。原油価格の調整時期がこんなに前倒しになるとは想定できませんでした。夏から秋に買えればいいな、と思っていました。 楽天証券では取り扱いが無かったので、Firstrade証券で買いました。25日の朝10時に送金したら、その日の真夜中に間に合ってくれました。ロイズ銀行さんナイス。

当社は24日にEl Pasoとの合併を終えました。北米で最大の石油・天然ガス等のパイプライン運営会社です。

買値約$32、配当利回り4.0%で、2012年に買う場合は好条件だと思います(もっと株価が下がるかもしれませんが、そうなったらナンピン買いをするまで)。

一株配当は向こう数年間、平均12~13%で増加することが見込まれています。

2015年までは年率12~13%の配当増加、長期的には10%をターゲットとしています。

2015年までは年率12~13%の配当増加、長期的には10%をターゲットとしています。

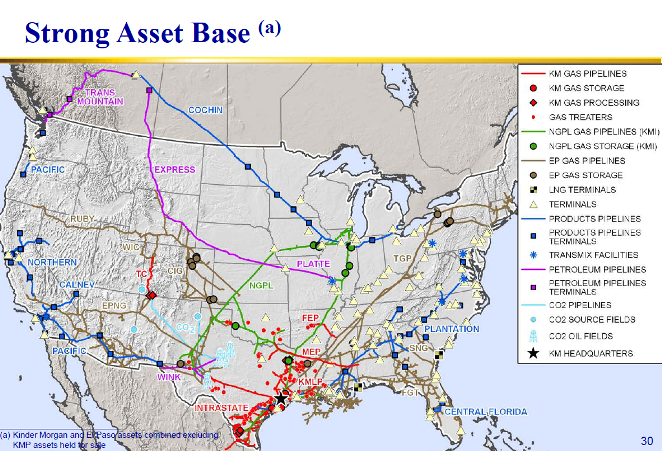

1:パイプライン概要

赤と緑が天然ガス、紫が原油、ブルーがCO2(原油採掘に必要らしい)のパイプラインで△印は貯蔵ターミナルとなっています。西海岸にもパイプラインが来ているのは将来のアジア向け輸出にも対応できそうで、楽しみです。

2:ストラクチャー

当社でややこしいのはそのストラクチャーです。

まず、Kinder Morgan Energy Partners LP(KMP)というMLP(マスターリミテッドパートナーシップ;米国では収入の90%以上が原油や天然ガスといったエネルギーで賄う会社で、利益と配分可能なCFの大半を配当にまわすと法人税を免除するというルールがあります。それを活用して、パイプライン等の資産をMLPという箱にぶち込んで、投資を募ります。J-REITに似たような仕組みがあります)が資産の大半を保有します。

KMPは上場して資産取得のための資金を調達します(当然負債も絡ませます)。KMPの投資家はLimited Partner(有限責任;株と同じ。破綻しても出資額以上の責任を負わない)として、KMPからのDistributions(分配金)を法人税なしで受け取ります。したがってKMP等のMLPは利回りが高い(平均6%程度といわれている)。

KMRというのは中間持ち株会社で、KMPと同じMLPですが、分配金をKMPの株でもらうための箱です(キャッシュではなくDRIPされる)。価値はまったくKMPと同じです。課税要件も同じです。

そして、今回投資したのがKMIというKMPの持ち株会社です。KMIはKMPの11%の株を保有し、KMRの株を14%保有しています。

KMIの収入はKMPからの配当収入がすべての会社です。

2012年度の予算ベースで、KMPは31億ドルの分配金を出す予定ですが、そのうちなんと16億ドルを受け取る権利があります。KMIは16%の株式を上場しています。これのうち少しを今回買ったのです。

KMIはInc.なので、一般の法人同様、法人税を支払わなければならず、配当は二重課税となります。

KMIはInc.なので、一般の法人同様、法人税を支払わなければならず、配当は二重課税となります。

11%しか保有しないKMIがなぜ分配の半分ももらえるのか、という点がミソです。KMIはKMPのGP(管理運営会社)を兼ねていますので(注:正確にはKMIの100%子会社がGP)、GPの報酬としての分配金が含まれています。

GPは、LPとインセンティブがもらえる契約となっており、一定額以上を儲けると、儲けのうち何割はGPがもらえるというようにあらかじめ決めています。このインパクトが大きいのです(J-REITと違う点は、GPはMLPの儲けからしか報酬を受け取ることが出来ない点です)。

2012年はKMPは8%の増配予定ですが、KMIでは13%の増配計画となっています(あらかじめ配当の増加率をコミットメントする珍しい会社)。

3:過去の実績はこんな感じです。

1997年の創業以来、Distributions(分配金)は毎年39%増加、1ユニット(投資口)あたりの分配金は年率14%の増加で成長しています。左上のグラフを見ても、分配金の支出総額の伸びもすさまじいですが、緑の部分のKMI取り分の増加率もすごい。

右はKMPの投資口1口当たりの分配金の推移ですが、14%の増加率となっています。

(注;2012年は8%増加とコミットしている)。

下は負債のCFに対する割合を示しており、借金しすぎないように管理していることをアピールしています>

下は負債のCFに対する割合を示しており、借金しすぎないように管理していることをアピールしています>

KMPの配当利回りは6.0%です。配当利回り6%、配当成長率8%のKMPか、配当利回り4%、配当成長率12~13%のKMIか、どちらがいいのか、ということですね。違いは受け取った後の税務処理です(その4をご参照)。

なお、KMIは今回EL Pasoを買収し、今後そのパイプライン等の資産をKMPに“Drop Down”することになっています。

直接KMIで保有するよりKMPで保有したほうが、KMIにとってはお得だからでしょう。

(MLPで保有すると法人税なしで、配当がもらえる。インセンティブのカーブもますます大きくなる)。したがって、KMPが8%の増配でもKMIは2桁増配が維持できるだろうという根拠です。

5月24日に合併が完了すること、その際一部株式交換だったので、株が希薄化されることなどがあったのに加え、折からの調整局面でKMI株は大幅下落しましたが、これがまさにチャンスと捕らえて突っ込みました。反転上昇にはもう少し時間がかかるかもしれません。

KMIが4%の利回りで買えたので、もうひとつのパイプライン会社TransCanadaは売却してKMIにまとめて突っ込みました。

北米エネルギールネッサンスはこれからです。

北米エネルギールネッサンスはこれからです。

昨日の出来高のすさまじさが何かを物語っています。

にほんブログ村