シリーズ第5弾です。「その4」で記載したとおり、Kinder Morgan Inc.に新規参戦を果たしました(リンク先のPP資料は三菱UFJ証券でのものとなっていますが、来日していたのでしょうかねえ。奇遇です。以下の資料の抜粋はすべてこのIR資料です)。原油価格の調整時期がこんなに前倒しになるとは想定できませんでした。夏から秋に買えればいいな、と思っていました。 楽天証券では取り扱いが無かったので、Firstrade証券で買いました。25日の朝10時に送金したら、その日の真夜中に間に合ってくれました。ロイズ銀行さんナイス。

当社は24日にEl Pasoとの合併を終えました。北米で最大の石油・天然ガス等のパイプライン運営会社です。

買値約$32、配当利回り4.0%で、2012年に買う場合は好条件だと思います(もっと株価が下がるかもしれませんが、そうなったらナンピン買いをするまで)。

一株配当は向こう数年間、平均12~13%で増加することが見込まれています。

2015年までは年率12~13%の配当増加、長期的には10%をターゲットとしています。

2015年までは年率12~13%の配当増加、長期的には10%をターゲットとしています。

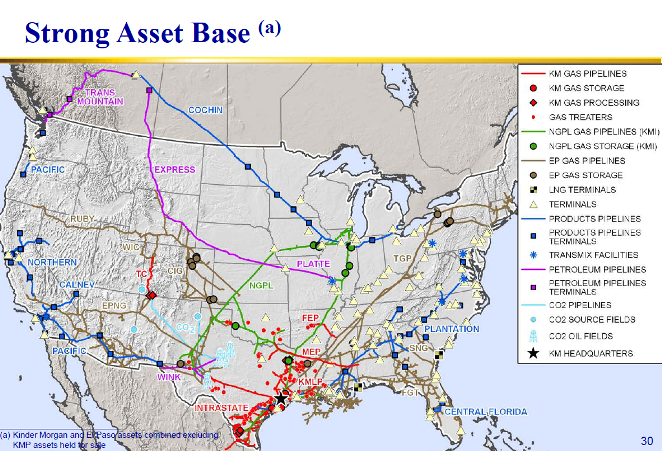

1:パイプライン概要

赤と緑が天然ガス、紫が原油、ブルーがCO2(原油採掘に必要らしい)のパイプラインで△印は貯蔵ターミナルとなっています。西海岸にもパイプラインが来ているのは将来のアジア向け輸出にも対応できそうで、楽しみです。

2:ストラクチャー

当社でややこしいのはそのストラクチャーです。

まず、Kinder Morgan Energy Partners LP(KMP)というMLP(マスターリミテッドパートナーシップ;米国では収入の90%以上が原油や天然ガスといったエネルギーで賄う会社で、利益と配分可能なCFの大半を配当にまわすと法人税を免除するというルールがあります。それを活用して、パイプライン等の資産をMLPという箱にぶち込んで、投資を募ります。J-REITに似たような仕組みがあります)が資産の大半を保有します。

KMPは上場して資産取得のための資金を調達します(当然負債も絡ませます)。KMPの投資家はLimited Partner(有限責任;株と同じ。破綻しても出資額以上の責任を負わない)として、KMPからのDistributions(分配金)を法人税なしで受け取ります。したがってKMP等のMLPは利回りが高い(平均6%程度といわれている)。

KMRというのは中間持ち株会社で、KMPと同じMLPですが、分配金をKMPの株でもらうための箱です(キャッシュではなくDRIPされる)。価値はまったくKMPと同じです。課税要件も同じです。

そして、今回投資したのがKMIというKMPの持ち株会社です。KMIはKMPの11%の株を保有し、KMRの株を14%保有しています。

KMIの収入はKMPからの配当収入がすべての会社です。

2012年度の予算ベースで、KMPは31億ドルの分配金を出す予定ですが、そのうちなんと16億ドルを受け取る権利があります。KMIは16%の株式を上場しています。これのうち少しを今回買ったのです。

KMIはInc.なので、一般の法人同様、法人税を支払わなければならず、配当は二重課税となります。

KMIはInc.なので、一般の法人同様、法人税を支払わなければならず、配当は二重課税となります。

11%しか保有しないKMIがなぜ分配の半分ももらえるのか、という点がミソです。KMIはKMPのGP(管理運営会社)を兼ねていますので(注:正確にはKMIの100%子会社がGP)、GPの報酬としての分配金が含まれています。

GPは、LPとインセンティブがもらえる契約となっており、一定額以上を儲けると、儲けのうち何割はGPがもらえるというようにあらかじめ決めています。このインパクトが大きいのです(J-REITと違う点は、GPはMLPの儲けからしか報酬を受け取ることが出来ない点です)。

2012年はKMPは8%の増配予定ですが、KMIでは13%の増配計画となっています(あらかじめ配当の増加率をコミットメントする珍しい会社)。

3:過去の実績はこんな感じです。

1997年の創業以来、Distributions(分配金)は毎年39%増加、1ユニット(投資口)あたりの分配金は年率14%の増加で成長しています。左上のグラフを見ても、分配金の支出総額の伸びもすさまじいですが、緑の部分のKMI取り分の増加率もすごい。

右はKMPの投資口1口当たりの分配金の推移ですが、14%の増加率となっています。

(注;2012年は8%増加とコミットしている)。

下は負債のCFに対する割合を示しており、借金しすぎないように管理していることをアピールしています>

下は負債のCFに対する割合を示しており、借金しすぎないように管理していることをアピールしています>

KMPの配当利回りは6.0%です。配当利回り6%、配当成長率8%のKMPか、配当利回り4%、配当成長率12~13%のKMIか、どちらがいいのか、ということですね。違いは受け取った後の税務処理です(その4をご参照)。

なお、KMIは今回EL Pasoを買収し、今後そのパイプライン等の資産をKMPに“Drop Down”することになっています。

直接KMIで保有するよりKMPで保有したほうが、KMIにとってはお得だからでしょう。

(MLPで保有すると法人税なしで、配当がもらえる。インセンティブのカーブもますます大きくなる)。したがって、KMPが8%の増配でもKMIは2桁増配が維持できるだろうという根拠です。

5月24日に合併が完了すること、その際一部株式交換だったので、株が希薄化されることなどがあったのに加え、折からの調整局面でKMI株は大幅下落しましたが、これがまさにチャンスと捕らえて突っ込みました。反転上昇にはもう少し時間がかかるかもしれません。

KMIが4%の利回りで買えたので、もうひとつのパイプライン会社TransCanadaは売却してKMIにまとめて突っ込みました。

北米エネルギールネッサンスはこれからです。

北米エネルギールネッサンスはこれからです。

昨日の出来高のすさまじさが何かを物語っています。

にほんブログ村

<シュピーゲル電子版:ドイツによる太陽光発電は高価な失敗>

返信削除過去10年間の補助金総額は約10兆円を超えるが、自然エネルギー発電量に占めるシェア(21%)や雇用効果(7万人)は期待外れであると。すなわち、太陽光発電は、日本もドイツも地勢が不利で、年間稼働率が低い。

According to the RWI, the solar energy systems connected to the grid in 2011 alone will cost electricity customers about €18 billion in subsidy costs over the next 20 years. "The demand for subsidies is growing and growing," says RWI expert Manuel Frondel. If all commitments to pay subsidies so far are added together, Frondel adds, "we have already exceeded the €100 billion level."

The RWI also expects the green energy surcharge on electricity bills to go up again soon. It is currently 3.59 cents per kilowatt hour of electricity, a number the German government had actually pledged to cap at 3.5 cents. But because of the most recent developments, RWI expert Frondel predicts that the surcharge will soon increase to 4.7 cents per kilowatt hour. For the average family, this would amount to an additional charge of about €200 a year, in addition to the actual cost of electricity. Solar energy has the potential to become the most expensive mistake in German environmental policy. Berlin energy economist Georg Erdmann, a member of the monitoring group on the energy transition appointed by Chancellor Merkel, views the expansion of solar energy as a threat to the planned nuclear phase-out

<参考資料:イギリスにとって最大の脅威は>

返信削除1)2011年7月に、英国のシンクタンク(RIIA)が実施した意識調査(2,500人の有権者に質問)によれば、「国際テロ、組織犯罪、エネルギー供給の途絶、世界の金融システムの不安定」であった。

2)すなわち、イギリスの兵力削減方針(5年間で兵力を10%、防衛予算を7.5%削減する)は、財政上の制約に加えて、国防をめぐる人々の意識の変化に応えた面もある。

人々は、よりスマートな国防システムを求めているので、伝統的な国防政策ー外国軍の攻撃から本土を守るーの比重が低下した。

3)なお、"military engagement"の質問について、「イラン空爆に反対」の回答が60%であり、興味深い。(アメリカのタカ派マスコミと対照的)

http://chathamhousesurvey.org/default/detail/section-4/question-1/display-table/

KMI,KMP,KMRへの投資を検討しておりましたが、それぞれ以下の特徴があるようです。ご参考まで。

返信削除KMI 株式会社形態の為、税後利益を配当。個人の納税は他の株式と同様。

KMR LLC形態の為、税前利益を配当。株式配当の為、課税対象はキャピタルゲイン。

KMP MLP形態の為、税前利益を配当。現金配当の為、課税対象はインカムゲイン。

LLC,MLPともに税前利益の配当については、個人の収入水準に応じて課税されますが、KMRは株式配当の為、キャピタルゲイン以外は課税されない(=無配株式と同様)となるはずです。(税理士ではありませんので、保証はできかねますが・)

たまさん、コメントありがとうございます。

返信削除KMPの税金関係は、上記記事の記載通り、ある程度理解を得ましたが、KMRについては、未だにしっくり理解できていません。確かに株を受け取るようなことが書かれていました。

結局、KMIが一般個別銘柄と同じ課税方式だと理解して保有している次第です。

ちなみに、Williams Companies(WMB)という会社もKMIと同様のMLPを傘下に置くMid-Stream銘柄です。

ご返信ありがとうございます。たまです。

返信削除いくつかWeb上の文献を漁ってみましたので、メモします。

(GPとLPのどっちが有利かは人に依ると思いますが、個人的にはKMP/KMRのボラティリティの低さが魅力であり、何とか投資手段がないものか検討したものです)

株式配当とは、CASHの代わりに株式を配当するわけですが、株主の立場からすると株式分割と同義で、株主に所得は生じません(課税されない)。

KMRは、KMPからの受取配当CASHでKMP宛の増資を引き受けることで、KMRはKMP宛の配当再投資を完了。KMPは支払配当と同額の増資によって、MLPの税メリットを享受しつつ、株主価値を毀損せずに投資原資を確保できます。

投信でたとえるなら全額分配型がKMP、分配金再投資型がKMRとなります。

税制面ではKMPはMLPの為、KMPで生じた所得(現金配当)はパートナー(所謂株主)の所得と合算課税されますが、KMRは現金配当しない為、課税所得が生じません。

KMRの場合は、保有株式数が増加した分の売却益(キャピタルゲイン)が課税されるのみで、やはり分配金再投資型の投信、という理解で問題ないと思います。

たまさん、詳細な解説ありがとうございます。

返信削除個人的にはKMPよりもKMRへの投資の方がよさそうですね(確か価格的にはやや割安だった気がする)。

MLPのような制度が日本にもあればなあ、と思いますが、投資家本位の制度があっても運用が追い付かないでしょうねえ。

今後ともご指摘ください。