現在第5位のJT です。マイ・ポートフォリオの「タバコ3羽ガラス」?(フィリップモリス;PM、アルトリア;MO、そしてJT)の一角です。また、PFのうち、日本株&J-REITで第一位でもあります。

なぜJTに目を付けたか、と言えば、①日本株だから、②PMやMOあるいはブリティッシュアメリカンタバコ(BAT)を知っていれば(たばこ産業の収益構造を知っていれば)、JTの増配余地が如何にあるかはすぐにわかります。増配期待です。

JT

|

PM

|

MO

|

BAT

|

19.3

|

60~65

|

75

|

55

|

(海外企業は各社の示すガイドライン)

一方、タバコ会社としてのJTの実力は以下の通りです。

上図は、フィリップモリスのIR資料から抜粋しています。アメリカと中国を除いたたばこ市場におけるタバコ世界企業のシェアを示しています。PMとJTは米国で販売できないため(理由:PMはアルトリアから米国外での販売目的に独立した会社、JTは過去に米レイノルズタバコの海外事業を買収した際の取り決めによる)、フェアな比較だと思います(BATも米国では大して販売していない。また、中国はたばこ産業を外国に開放していないが、本数ベースでは圧倒的な世界一位です)。

喫煙大国日本での圧倒的なシェア(約60%)を誇るJTは競合他社と比較して、効率よく利益を上げることができるといえると思います。JTの当期利益には、ダメ事業の医薬品や食品も含まれているのです(たばこ1本販売すると約1円近い純利益という計算になる。海外の企業は、ドル/円80円、GBP/円127円で換算しています。BATとインペリアル・タバコIMTは英国本社)。

シェア

|

販売数量

|

当期利益

|

時価総額

|

PER

| ||

%

|

A(億本)

|

B(億円)

|

A/B

|

(兆円)

|

時価/利益

| |

PM

|

28.1

|

5,125

|

6,701

|

0.76

|

11.8

|

17.6

|

BAT

|

21.7

|

3,958

|

4,280

|

0.92

|

7.9

|

18.5

|

JT

|

16.5

|

3,010

|

3,209

|

0.94

|

4.6

|

14.3

|

IMT

|

8.9

|

1,623

|

2,303

|

0.70

|

2.9

|

12.6

|

PMやBATは物価の低い新興国でかなりの本数を稼いでいる反面、JTは日本で稼いでいます。

BATと同じくらいの評価を受けてもいいような気がしますが…。

これも米国が除外されています。

項目

|

コメント

| |

会社名(ティッカー)

|

日本たばこ産業 (2914)

| |

本社所在地

|

東京都港区虎ノ門の立派なビル

| |

何をやっている会社?

|

①ウインストン、マイルドセブン改めメビウス、キャメル等のブランドが有名なタバコ会社。上場企業では世界第3位のタバコ会社(販売本数ベース)。

②医薬品事業(万年赤字事業)

③ 食品事業(缶コーヒーのRoots以外はダメですね)

| |

投資時期、平均購入価格

|

2009年3月上旬 約1,200円(分割考慮後)

| |

現在の株価、バリュエーション

|

以下、SMBC日興証券のWebサイトから

| |

株価

|

2,315

| |

2011年EPS

|

168.5

| |

2012年予想EPS

|

176.4 (四季報予想)

| |

予想EPS成長率

|

6.2%

| |

時価総額

|

4兆6300億円

| |

実績PER

|

14.3X

| |

予想PER

|

13.1X

| |

DPS

|

60

| |

配当利回り

|

2.59%

| |

増配率

|

12%

| |

EV/EBITDA

|

7.6X

| |

年初来暴落率

|

+23.3%

| |

投資ストーリーは何か?

|

徹底した配当収入狙いです。中期的に配当性向を50%に持っていくといっています。

| |

経営陣のコミットメント

|

①配当性向を50%

②EPSを毎年一けた台後半で成長させる。

| |

今後何を期待するのか?

|

①EPSのHigh Single Digit Growthを期待しています。同様のDPSの成長も期待しています。

②早く医薬品と食品事業をやめてほしい。株主資本の無駄遣いです。

| |

強みは何か?

|

① 世界の一大たばこ市場である日本での圧倒的シェア。

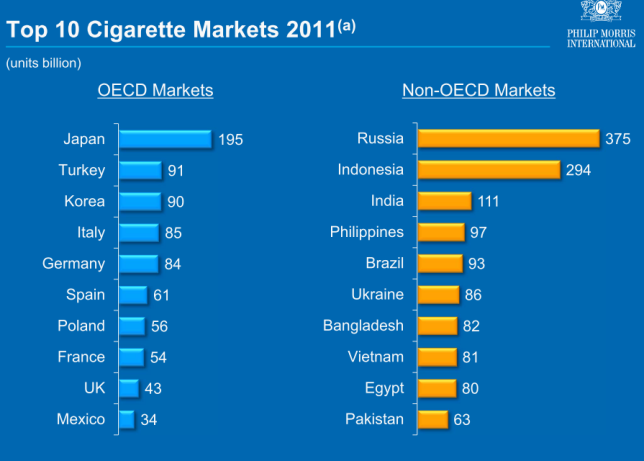

② 日本より巨大なロシアでもシェア1位。

| |

弱みはあるのか?

|

① 新興国市場はやや出遅れ。おいしいところはPMとBATに包囲されている。

② 多角化の失敗。医薬品と食品ははっきり言って失敗M&Aだと思う。 | |

リスクは?

|

① 他のたばこ会社同様です。プレーンパッケージ問題や不法タバコ(政府非公認でたばこ税を課税しないままの闇売買でのタバコ取引。外国では結構問題になっている)による正規タバコへのシェア浸食

| |

成長機会

|

① 中近東諸国でのM&A等による拡販。

| |

競合先

|

① 上図の通りです。フィリップモリス、ブリティッシュ・アメリカン・タバコ、インペリアル・タバコです。

| |

売るとすればどんな時?

|

① 現状は考えたことはない

| |

その他

|

① 政府保有株の段階的放出での自社株買いを期待しています。

② タバコへのエクスポージャーを下げたいので、買い増しすることはありませんが、まだまだ魅力的だと思います。

| |

株価チャート

業績推移(四季報より)

【業績】

|

売上高

|

営業利益

|

純利益

|

連09. 3*

|

6,832,307

|

363,806

|

123,400

|

連10. 3*

|

6,134,695

|

296,504

|

138,448

|

◇11. 3*

|

2,082,325

|

401,321

|

243,315

|

◇12. 3*

|

2,084,384

|

459,180

|

320,883

|

◇13. 3予

|

2,140,000

|

500,000

|

336,000

|