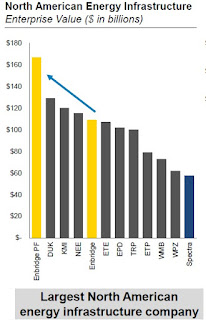

カナダ カルガリーに本社を置く、石油天然ガスパイプライン運営会社である、Enbridgeが米国のSpectra Energyを株式交換により買収すると発表しました。合併が実現すると企業価値ベース(EV)で北米第一位のパイプライン会社となるようです。

スポンサーリンク

こういった買収発表の場合、買収する側の株買って普通下落するのですが、プレミアムが比較的小さいこと(Spectraの前日終値のプラス11%程度)や、組み合わせがよいと思われていること(Enbridgeは石油製品/オイルサンドのパイプラインをカナダからアメリカ中西部に運ぶビジネスがメイン、Spectraはテキサスの天然ガスをアメリカ東海岸に運ぶのがメインと地理的にも補完関係があること、などが好感された模様です。

合併後、2024年までDPS(一株配当金)を年率10%~12%で増やすといっています(あくまでポテンシャルですが)。

ただし、2016年のDebt/EBITDAが6.2倍で、2019年に4.3倍まで縮小させるといっているなどやや借金が多い点が気になりますね(Kinder Morganは5.5倍で市場から袋たたきに遭ってしまいましたので)。

比率は57対43でEnbridge、合併後の新会社の役員の割合も8対5、本社はカルガリーのまま(ただし天然ガス事業の本部はヒューストン)、現Enbridge CEOはそのまま新会社のCEOに就任、SpectraのCEOは会長に就任。

「対等の精神」なんてきれいごとは一切ないですね。

カナダ企業って、多少微妙な立ち位置にあります。以前、BHPビリトンがポタッシュにb配収提案した際、企業体力だけで買収すると母国市場が小さいカナダに不利だ、という感じで大きな抵抗にあって実現しませんでした。

一方、通信、銀行やEnbridgeのようなインフラ企業はカナダ国内では寡占化され(かつ外国企業の買収を一部制限している)、成長のために積極的に米国企業を買収しています(トロントドミニオン銀行など)。

Spectraは株式会社ですが、今後MLPが株式会社に買収されるのではないか、とも言われており、業界再編に向かう可能性が出てきました。

Kinder Morganは現状、バランスシートのリストラ中で、買収に打って出るのはしばらく先じゃないでしょうか。

いずれにせよ、準主力ともいえるEnbridgeに大きな変化が生じて、最近まったり感が強かった自分のポートフォリオにはサプライズでした。引き続きホールドの予定です。

投資判断はご自分で

0 件のコメント:

コメントを投稿