恒例のコーナーです。

今年もWeb開催。Webだと便利で車で移動中に聞くことができます。

かなり長くなったので、恒例の堀古さんのところだけです。

堀古英司氏

市場は必要以上に恐れている。株価は安い、というのがざっくりした結論です。

市場は3つの誤解をしている、と自説を展開。

1.

FFレートが上がると長期金利も上がるというのはここ20年間、その通りではない。

2.

コロナの安値から株価が2倍になったのでバブルだ、というがそんなことはない。依然割安だ。

3.

金融緩和で株価が上がったので、緩和が終わると株価は下がるというが、2020年半ば以降、10年国債金利は上昇しても株価は上がっている。

というもの。

この「堀古説」の前提は株式益回り(PERの逆数)と10年国債金利の逆転現象が引き続き継続し、そのギャップが依然大きいことを根拠としているようです。

米10年国債金利はリーマンショックを経て2011年以降ほぼ3%以下で推移しています。

一方、S&P500のPERは15倍~20倍ちょっとで推移しています。株式益回りはPERの逆数ですから、仮に益回りが国債金利と同じ2%~3%であるとすれば、PERは40倍ぐらいまで許容できることになります(益回り2.5%でPER40倍です!!!)。

堀古さんは、PER40倍でもいい、とは言いませんでした。あくまで益回りをベースに説明していました(私見だが、PERで説明するとさすがにインパクトが大きすぎると思ったのでは?)。

では、なぜ米国債金利が上昇しないのか、という点は株式のリスクプレミアムが高くなったからだ、と言っていました。

現在9%~10%と言っていました。期待リターンは10%を超えているからだと。

また、先進国各国の国債金利を比べても米国債は流動性・信頼性のわりに高めに推移していて(ドイツはマイナス金利)、グローバルレベルでの国債投資家には魅力的水準であること。

そして、年金資産の中で国債の占める割合が年々増加していることを指摘していました。FRBが国債を買わなくても年金が買う。

したがって、国際間比較で米国債の金利は低く、高齢化に伴い安全運用先としての国債の需要は高いので金利は(大きく)上がらない、と。

一方、リスクは(そんなに大きくないような口ぶりだったが)、中国の政治、米中間選挙(共和党が勝利して議会で政策がとん挫する)、そして「パッシブバブル」であると。

パッシブバブルは、大量のインデックス投資がもたらす株高の崩壊を示唆していましたが、現時点でそのリスクが大きいとまでは思っていないようです。

今年の投資アイディアはヘルスケア、と言っていました。米国では民主党が政権を取ると、このセクターを目の敵のように責め立てるので(例:オバマケアとか医薬品価格制約とか)株価が軟調になる傾向にあった。しかし、米中間選挙で民主党が負けると、こういった政策は通りにくく、ヘルスケアは無風状態になる(かつPER的に割安)。

私見

仮にリスクプレミアムが上がれば、それは割引率が上がることを意味して、相場的にはPERの下げ圧力になるのではないか?

株式リスクプレミアムは従来の定説では、イボットソンの5%~6%で、これにリスクフリーレートとして10年国債金利があった。つまり、10年国債金利より5~6%ぐらいリターンが良くなければ株を買わないよ、という意味。

フリーキャッシュフローの予想推移(利益でもいいと思うけど)をリスクフリーレート+リスクプレミアムで割ったものが、その企業の価値(事業価値)。

FCFの推移(実際にはGAFAを中心に成長しているが)が仮に変わらなければ、割り算する分母は小さい方がいいはずでは?

年金資産が国債を欲しているというのは、理にかなっているが、これからは年金の給付が多くなるので、年金資産そのものの残高の維持が大変じゃないか、というのを以前読んだことがあったので、年金資産が依然このような保守的なPortfolioなのか気になった。

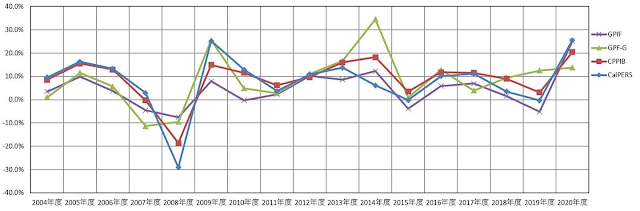

下記はGPIFのHPにあった世界の年金基金の運用アロケーションの比較表(21年3月末現在)。

CalPERS 米カリフォルニア州職員退職年金) 運用額50兆円

CPPIB カナダ年金制度投資委員会 同 44兆円

GPF-G ノルウェー政府年金基金 同 151兆円

GPIF 年金積立金管理運用独立行政法人 同 186兆円

ちなみに2011年7月31日現在のCalPERSのアセットアロケーションの図があった。

債券と思われるのは21年3末で28%、11年7末で21%(Income+Inflationと想定)で確かにアセットアロケーションに占める割合は増加している。

リーマンショック(FY2008)とコロナショック(FY2019)を除き、大半はプラスリターンで推移しています。

ということは資産が増加し、その割合であるFixed Incomeも増加しているということは国債を昔よりたくさん買っている、ということがCalPERSに関しては言えそうです(ほかの米年金も似たり寄ったりのような気がするが)。したがって、年金が国債を買うので金利が上昇しづらい、という説は一応金利上昇が抑制される原因の一つかもしれません。

株価PERが上がる私見仮説では(あくまで米企業ですが)、各企業の業績ボラティリティが小さくなってきたことも大きいのでは? と。

景気が後退すると、固定費負担が重く、在庫調整とかもやって大きく赤字になる、というのがこれまででした(日本は今でも)。

しかし、時価総額の大きい米企業の多くは、自社で固定費が重たい設備(工場など)を持たず(または最小限)、サプライチェーンマネジメントも際立って在庫も最小限(PCや自動車は受注生産のような感じになってきている)になっています。

何よりも、プラットフォーマーと呼ばれる企業は、消費者のインフラとなって(インフラのくせに固定費が軽い)、利益率とその安定性が抜群で(なおかつ成長率も高い)、GoogleやMicrosoftやAMAZONが急激に赤字になるって、今のところ想像つきません。

他の大手企業も、売り上げ見通しが悪化すると人件費をほぼ変動費のように削減します。

実際リーマンショックの時、債務過大と10%を超える失業率で苦しんでいるアメリカの消費者をよそ眼に、米上位企業は鉄板の財務体質でまったく動じていませんでした(日本の報道では元々落ち目のアメリカの自動車メーカーの苦境ばかり報道されている一方、Amazonとかはクラウドなどに積極投資していましたよね)。

また情報格差が縮小され(ネットでプロも個人投資家も同じ情報がほぼ同時期に知れ渡る)、株価が下落するとかえって買い場と考える層も増えたのかもしれません。

さらに「パッシブバブル」というように、「必殺ドルコスト平均法」で粛々と積み立てる個人層の資金も馬鹿になりません。

他にもいろいろあると思いますが、従来から言われるほど、企業業績と株式相場の需給面がしっかりして株式投資へのリスクが低下しているのかもしれません(と言って、決して「株は楽勝」なんて思っていませんので)。

『リスクが高い・株は怖い』と言い続けて、ビビらせることが『健全な相場形成』には重要な栄養だと思います。

非常に長くなってしまった。

0 件のコメント:

コメントを投稿