日本企業の決算発表はピークです。

私の持ち株の日本株の決算も概ね出揃ったようです。その中でも中心となる通信会社の決算が私には重要です。

NTT(注:私はドコモではなく本山のNTTを保有)

KDDI&沖縄セルラー電話(親子)

そして今年3月から

ソフトバンク:9434(注:持株会社のソフトバンクグループ:9984ではない)

の3銘柄である。各社の配当に係る基礎的な情報は以下の通り。

スポンサーリンク

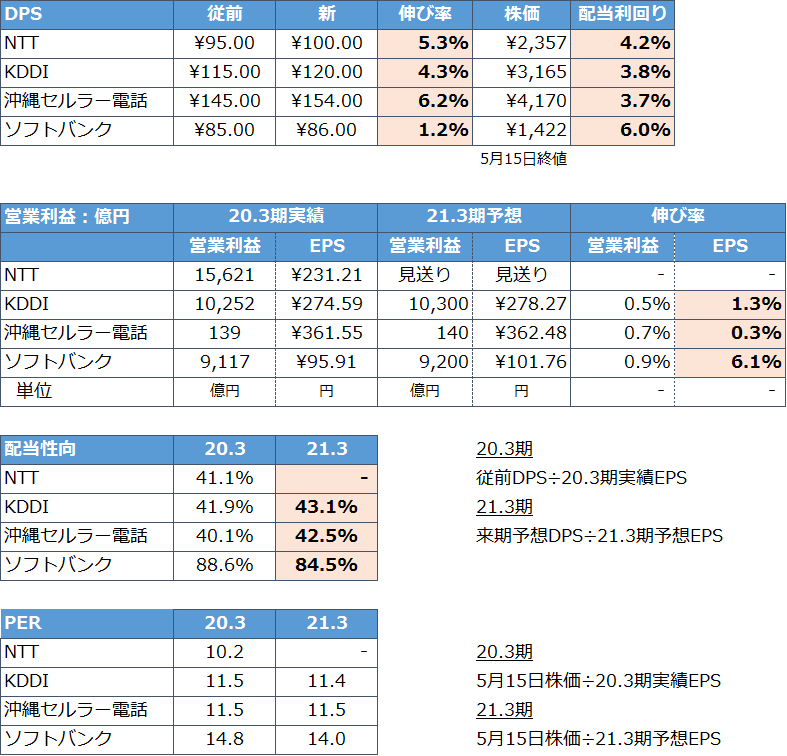

DPS(Dividend Per Share:1株配当)はNTT、KDDI、沖縄セルラー電話、ソフトバンク各社それぞれ5.3%、4.3%、6.2%、1.2%と増配しています。

5月15日終値による配当利回りはNTTとKDDIグループは4%前後、ソフトバンクは6%となっています。

来期の業績は、NTTはコロナによる予想不可能ということで、非開示(一番予想しやすいのでは?)、KDDIはざっくり横ばい、ソフトバンクも業績は横ばいのようです。

配当投資家には気になる配当性向ですが、NTT、KDDIは40%台前半、ソフトバンクは84.5%(確か経営目標は85%)となっています。

NTTは業績予想ができない、といいながら増配を示唆しています(昨年の中間期で増配したDPSを1年間引き伸ばすと増配になりますけど)。

KDDIは配当性向40%超に加え、自社株買いを機動的に進めていくことで、EPSの成長戦略を示しています。ちなみにEPSは2025年3月期に2019年3期の259.1円から1.5倍の388.6円を目指すようです。

(388.6円の40%は155円、仮にPER11倍のままだと株価は4,300円ぐらいまで上昇余地がありますが、果たして)

沖縄セルラー電話はKDDI沖縄支社が独立会社化しただけの存在です。沖縄県はざっくり日本の50分の1の存在に過ぎませんが、KDDIの中では営業利益は13%近くを占めるようです。

やっていることはKDDIの他の支社とおなじのようですが、「おらがキャリア」ということのようで、沖縄県内では40%超のシェアをauが占めているそうです。ドコモが唯一シェア1位を取れない都道府県のようです。

ソフトバンクは「親会社」ソフトバンクGへの大事な投資資金を供給しなければならない一方、インターネット戦略によるZOZOタウン、Line、アスクルなどを囲い込んでポータルサイトからショッピングサイトへの脱皮を図るようです。

ちなみに、PERは最も高く評価されていますね。

3大キャリアとも自社通信を使った資金決済への投資が大きく(dポイント、au経済圏など)そこでどこまで非通信の収益が計上できるかがポイント。

また、5Gへのエッジ・コンピューティング対応なども付加価値がアップすると期待しています。

通信キャリアになぜ、大きく投資したのか、というと、従来から言っている通り、REITよりも配当の安定性がいいこと、増配余地があること(伸び率は小さくなってしまったが依然まだある)などからです。

(参考、過去記事)

いまさらのNTT投資 (2012年5月22日) 当時NTT株はPER7.5倍、配当利回り4.6%でした。

J-REIT ETFへの投資方針をStrategic Reviewする (2012年5月9日)

また、各社影響力が大きくなって、モバイルネットワークを如何にマネタイズするかで成長を模索しているようです。

一時期注目された海外戦略(新興国とかの通信インフラに投資)は、小さくなってしまっていますが、継続してほしいなあ。

配当利回り的には優先度は高くないですが、PER的にはまだまだ魅力的ですね。

DPS(Dividend Per Share:1株配当)はNTT、KDDI、沖縄セルラー電話、ソフトバンク各社それぞれ5.3%、4.3%、6.2%、1.2%と増配しています。

5月15日終値による配当利回りはNTTとKDDIグループは4%前後、ソフトバンクは6%となっています。

来期の業績は、NTTはコロナによる予想不可能ということで、非開示(一番予想しやすいのでは?)、KDDIはざっくり横ばい、ソフトバンクも業績は横ばいのようです。

配当投資家には気になる配当性向ですが、NTT、KDDIは40%台前半、ソフトバンクは84.5%(確か経営目標は85%)となっています。

NTTは業績予想ができない、といいながら増配を示唆しています(昨年の中間期で増配したDPSを1年間引き伸ばすと増配になりますけど)。

KDDIは配当性向40%超に加え、自社株買いを機動的に進めていくことで、EPSの成長戦略を示しています。ちなみにEPSは2025年3月期に2019年3期の259.1円から1.5倍の388.6円を目指すようです。

(388.6円の40%は155円、仮にPER11倍のままだと株価は4,300円ぐらいまで上昇余地がありますが、果たして)

沖縄セルラー電話はKDDI沖縄支社が独立会社化しただけの存在です。沖縄県はざっくり日本の50分の1の存在に過ぎませんが、KDDIの中では営業利益は13%近くを占めるようです。

やっていることはKDDIの他の支社とおなじのようですが、「おらがキャリア」ということのようで、沖縄県内では40%超のシェアをauが占めているそうです。ドコモが唯一シェア1位を取れない都道府県のようです。

ソフトバンクは「親会社」ソフトバンクGへの大事な投資資金を供給しなければならない一方、インターネット戦略によるZOZOタウン、Line、アスクルなどを囲い込んでポータルサイトからショッピングサイトへの脱皮を図るようです。

ちなみに、PERは最も高く評価されていますね。

3大キャリアとも自社通信を使った資金決済への投資が大きく(dポイント、au経済圏など)そこでどこまで非通信の収益が計上できるかがポイント。

また、5Gへのエッジ・コンピューティング対応なども付加価値がアップすると期待しています。

通信キャリアになぜ、大きく投資したのか、というと、従来から言っている通り、REITよりも配当の安定性がいいこと、増配余地があること(伸び率は小さくなってしまったが依然まだある)などからです。

(参考、過去記事)

いまさらのNTT投資 (2012年5月22日) 当時NTT株はPER7.5倍、配当利回り4.6%でした。

J-REIT ETFへの投資方針をStrategic Reviewする (2012年5月9日)

また、各社影響力が大きくなって、モバイルネットワークを如何にマネタイズするかで成長を模索しているようです。

一時期注目された海外戦略(新興国とかの通信インフラに投資)は、小さくなってしまっていますが、継続してほしいなあ。

配当利回り的には優先度は高くないですが、PER的にはまだまだ魅力的ですね。

応援お願いします。

スポンサーリンク

0 件のコメント:

コメントを投稿