まずは、IBM

一言。厳しいなあ。道険し、そんな印象です。

スポンサーリンク

多分既存の顧客とのアウトソーシング期限が切れると、クラウドなどの戦略部門に切り替えているのだと思いますが、既存の契約額>クラウド利用額 となるはずなので、IBM自体の収益が下がるのは仕方がない、といった感じか。

現状、ハードウエアの新機種が投入されて丸1年が経過していないので(次の決算で丸1年になるはず)、ハードウエアの売上高の上昇と同部門での不採算部門の売却・リストラ効果が出ているので、かろうじて減収増益基調を保っているが、新機種導入と不採算事業のリストラが一巡してしまうと顧客基盤の拡大を急がないと、減収スピードが加速化しかねない印象を持ってしまいました。

ニュースではAppleのiPadを法人向けにアレンジして売り込む提携やWatson Healthcareなどよい話も多いのでこれらの収益化に期待するしかない。

また、クラウドは「利用した分だけ支払う」というのが利用者側のメリットとなっているので、ソフトウエアの収益がブレるのが悩ましい。従来ここは鉄板事業だ、と思っていたので当てが外れた。

ただし、以前国内のグッと小さいソフト開発の社長に話を伺ったら、クラウドに移行すれば、当初は減収に見舞われるが中長期的には導入コストが減るので、採算性がいい。だから各社はクラウドを推進しているのだ、といったことをおっしゃっていました。これが正解なら、今は我慢の時、と言わざるを得ないか。

クラウド化による減収がどれぐらいで一巡するのか、見極めが容易ではない印象。当初は今年の3Qか4Qで一巡するのかな、と思っていましたが。

まだエントリーは控えたほうが無難だろう。ただし、PERが低すぎることもあり、いったんIBMの業績と株価が反転すれば、そのスピードは比較的早いと思うが。

投資判断はご自分で勝手にやってくださいね。

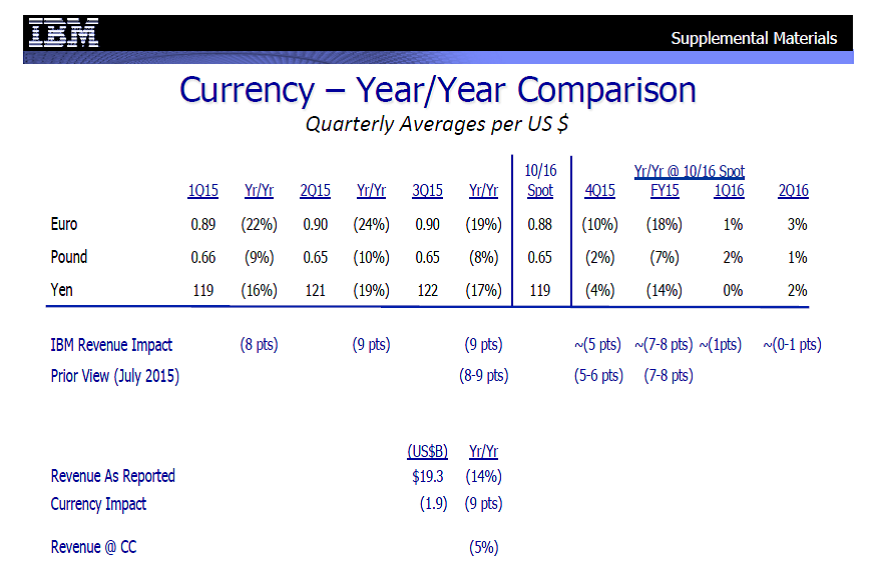

ドル相場

ドル相場、IBMの決算IR資料の末尾に添付されているものです。現状来年の1Qが今のドル高が一巡する時期です。EU圏の景況が思ったより悪くないので、一段のユーロ安が回避される可能性もあります。

ということはドル高も天井圏か、FRBが利上げしても大きくドル高に向かわない可能性も想定しています。

前回のFOMCでイエレンさんは「ドル高が行き過ぎよ!」という発言もあったんでしょ?

ということは、ドルはそんなに上がらない、ということは米決算もこれ以上ドル高の影響を受けない、ということは2016年は比較的業績がそのままEPSに出やすいので、配当の増配率も業績並に上がり、株価も上がりやすいのではないか(ただし大統領選挙の年ですね)、という現状のベースケースを想定しています。

もっともIBMはまた蚊帳の外かもしれませんが、P&Gやフィリップモリスなどはちょっと期待しますね。

応援お願いします。

スポンサーリンク

確かに業績は厳しいの一言です。IoTによりGEなどメーカーと競合する場面も増えるかもしれませんが、AIを活用したコンサルテイングサービスの提供はこれから本格化するものと考えます。また、クラウドサービスも出遅れたとの報道もありますが、寡占状態となるマーケットではないと思われます。現状水準で自社株買いを5年継続すると、PER10倍で30~40ドルは株価改善見込みです。個人的には現在の低調な株価水準で100億ドルレベルの自社株買いを継続して欲しいです。

返信削除ビッグマック大好きさんへ

削除コメントありがとうございます。IBMの唯一の頼みはFCFが底堅いという点ですね。

マイクロソフト辺りはクラウド化への移行がうまくいっているので、ちょっとうらやましい点もあります。

もう数四半期様子を見ることとします。