アーチャー・ダニエルズ ミッドランド社(ADM)はいわゆる穀物メジャーと呼ばれる食品商社です。40年連続の増配実績を持っています。

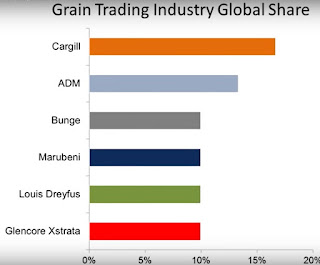

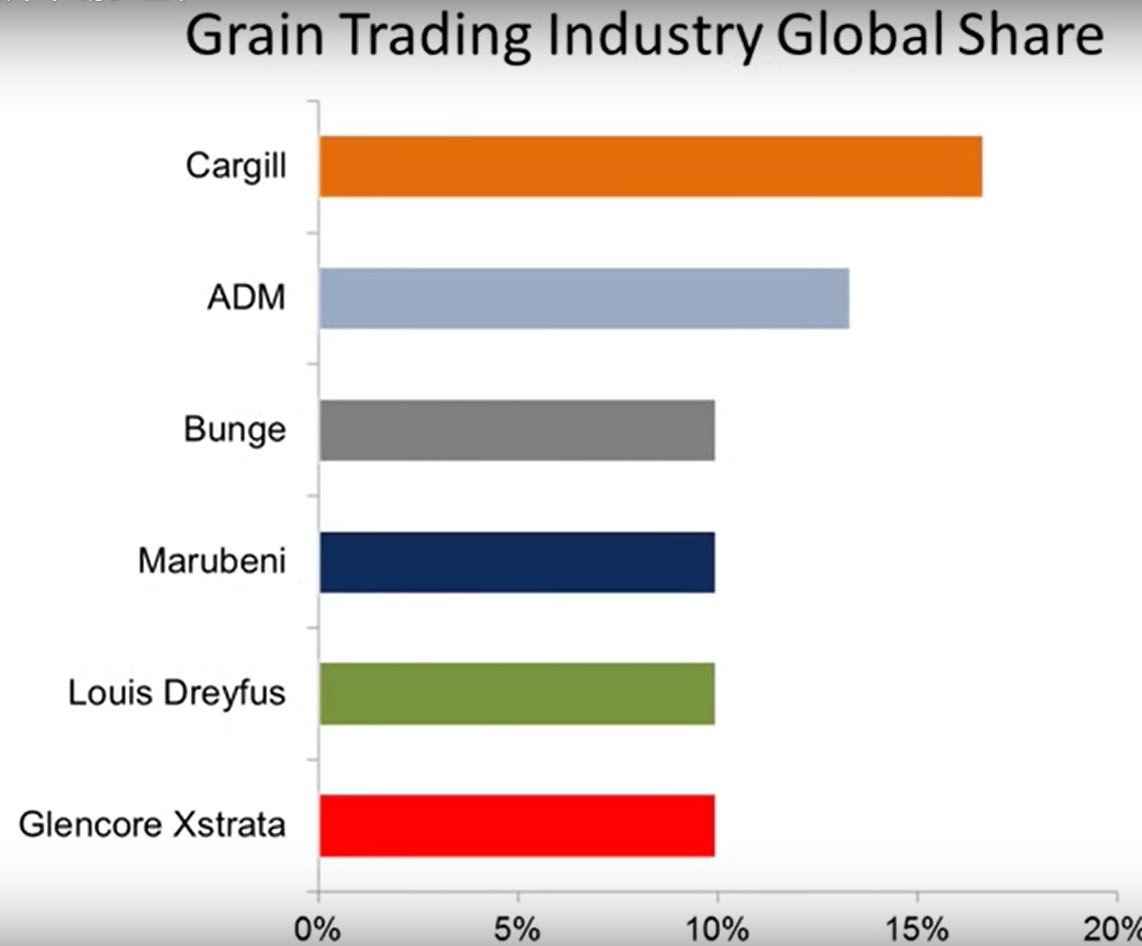

日本で穀物メジャーといえばカーギルが有名ですが、ADMは第2位の取扱量のようです。ちなみに第3位(または4位)は日本の総合商社の一角丸紅(が買収したガビロン)となっています。

ADMはコーン、大豆などの取り扱いに強い。本社もイリノイ州にあります。

スポンサーリンク

したがって、食品商社ということになります。商社で連続増配40年!!

毎度思いますが、やっぱり経営力って大事ですね。連続増配に業種業界はあまり関係ない、という考えが徐々に芽生えつつあります。ブランド力も決定打ではない。

さて、財務分析です。

株価水準は、PER・EV/EBITBA倍率を見た感じでは、まあまあ割安なような気がしました。

ここ5年間、売上高はほとんど横ばいで推移しています。一方、利益のほうは凸凹していますね。これは当社の取り扱いがいわゆるコモディティであり、また、物流コストが全体コストに占める比重が大きいこともあって、コモディティ市況(穀物相場や原油相場)に左右されるからだと思います。

バランスシートのほうは、ここ5年間で借入金を減らしてきたのがわかりますね。年間の配当総額は5~6百万ドル程度なので、FCFは配当以外、おおむね借入金返済に回したような感じです。

一方、M&Aも盛んな会社で(もともとアーチャー・ダニエルス社とミッドランド社が合併してできた会社)2014年にスイスのワイルド・フレーバーズ社を日本の味の素と買収合戦の末、30億ドルで買収するなど、2・3年に1社ぐらい買収しているようです。

創業から10年に1つの取り扱い領域拡大がどうやら当社のモットーのような感じになっているようです。

配当のほうは地道にコツコツ2桁増配当を実施しているようで、配当性向もまだまだ低いような気がします。

株価チャート

将来性ですが、新興国諸国の所得増加により大豆、コーンの消費量はますます増えるといわれています。例えば、牛肉などはすでにかなり高値になっています(マクドナルドの業績の苦戦要因の一つです)。その肉牛のエサはこういった穀物類が多くなります。

コーンスターチ、植物油といった分野でも消費が進みます。

ADMも当然、そういった分野に投資をしていますので、今後も一定の成長は見込めると想定されます。現時点では新興国諸国の経済成長はややブレーキがかかっていますが(そのおかげでコモディティ価格が下落している)、長期で見れば、これまでの成長路線はまだ生きていると思われます。

当社は投資家に対し、EVAを経営目標に掲げているようです。一応、EVAとは

*************************************************************

事業利益が資本コストを上回った時に創造される価値のことをいいます。通常、本指標がプラスの場合は、株主の期待する以上の価値を創造していることを意味するのに対して、マイナスの場合は、期待通りの利益が獲得されず、株主価値を破壊していることを意味します。

EVA(経済的付加価値)

=支払利息控除前税引後利益-資本コスト額

=(投下資本事業利益率-資本コスト率)× 投下資本額

************************************************************

現時点では、Stage2だと言っています。ROICとは、税引き後営業利益を投下資本で割ったもので、投下資本は負債と純資産を足したものになります。

ROEだと純資産だけが分母となり、負債をたくさん効かせると数値が上がるような数式になってしまいますが、ROICだと負債も分母に入れるので、より資本効率性が求められることになりますし、財務バランスが健全に保たれるような感じがしますね。

当社が借入金の返済を進めていたのはROICやEVAを念頭に入れて経営していたからかもしれません。

したがって、当面ROICを10%超にすることが目的のようです。

キャッシュフローは、営業CFの30%~40%を設備投資(更新維持などを目的とした)に、それ以外はM&Aか株主還元に使う、と言っています。

なお、配当性向を30%~40%に引き上げる意向を示しています。

留意点としては、取扱品目にあるトウモロコシのうち、コーンスターチなどの原料は今後も堅調な需要が見込まれますが、バイオエタノール分野は原油安により、価格的にガソリンなどとの競争が厳しくなっており、成長のペースを落とすのではと指摘されています。

感想

- 穀物メジャーとして、トウモロコシ・大豆などの取り扱いに強い、といってもそれだけでいわゆる経済の濠があるわけでもないのに長期で連続増配を記録するのは、やっぱり経営がしっかりしているのだから、としか考えられません。

- 財務バランスも不可がなく、今後とも安定した増配が期待できそうです。

- また、財務戦略はビジネススクールの教科書にでも出てきそうな形で進めていますね。なかなか興味深いです。

- 医薬品、テクノロジー、消費関係の連続増配銘柄と比較すると地味な存在です。経済の濠も深くない代わりに、脅威もそれほど多くないような気がします。

- 実はこういった地味な業界でしっかり経営されている企業は、保有していて、安全パイの銘柄かもしれません。

- 毎度同じ感想ですが、アメリカ企業は奥が深いですね。

応援お願いします。

スポンサーリンク

0 件のコメント:

コメントを投稿